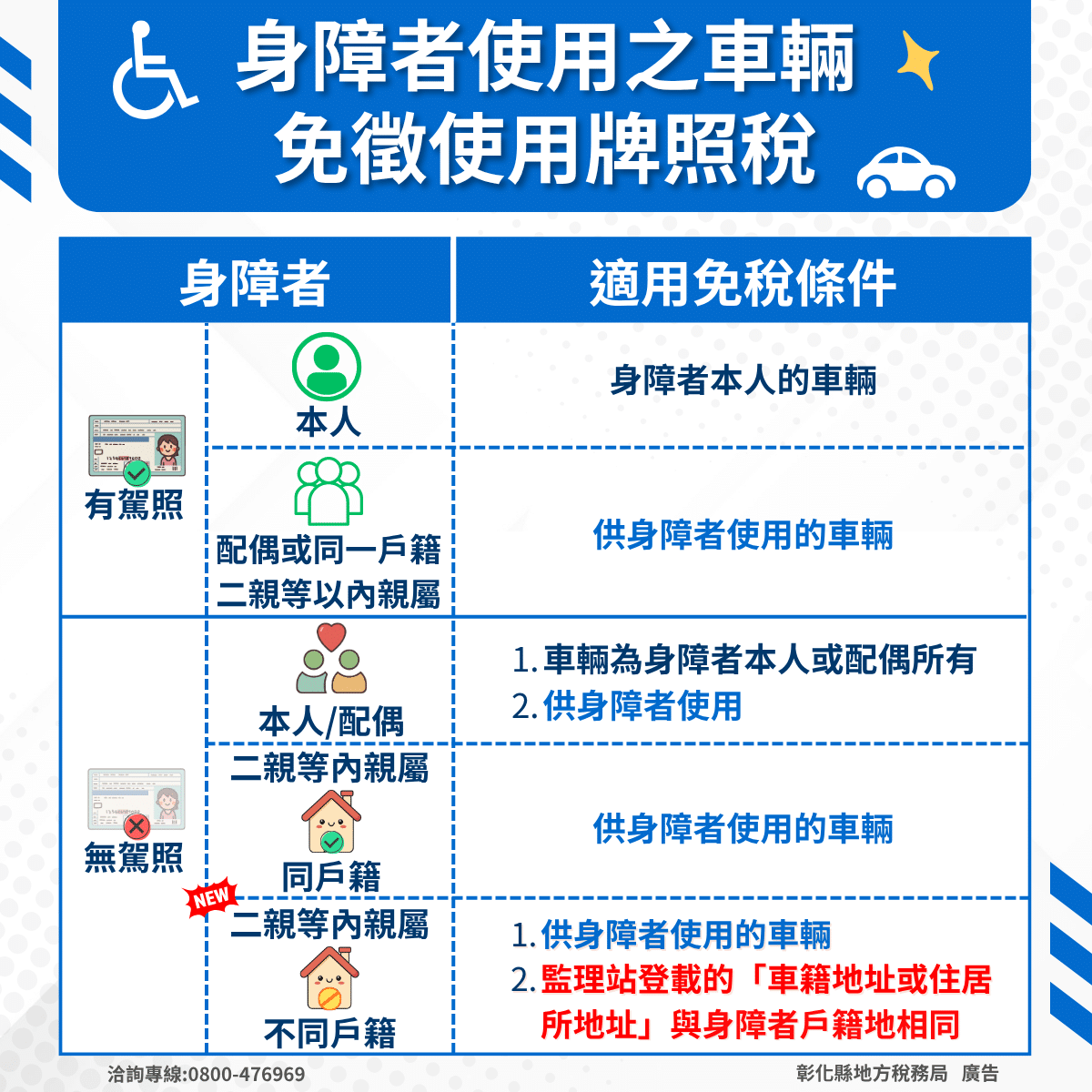

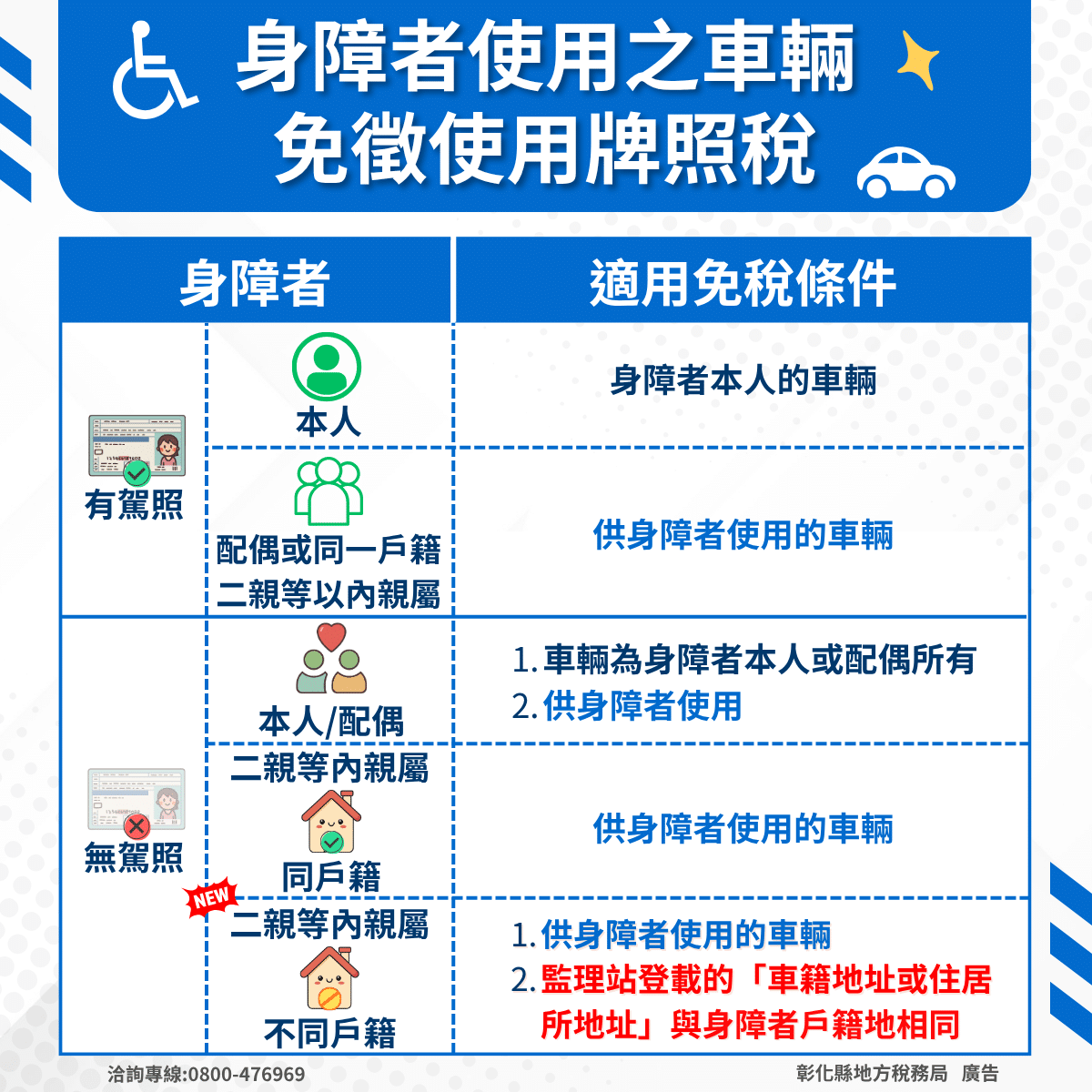

稅務局說明,115年1月30日使用牌照稅修正施行後,二親等以內親屬所有車輛,供無駕照身障者使用,不再限定車主與身障者須設於同一戶籍,只要該車輛於監理機關登載的「車籍地址」與身障者戶籍地相同,即可申請免徵使用牌照稅。另財政部於同年4月28日發布解釋令,放寬上述車輛於監理機關登載的「住居所地址」與身障者戶籍地相同時,也可以申請免稅,以減輕照顧者租稅負擔。